Bild nicht mehr verfügbar.

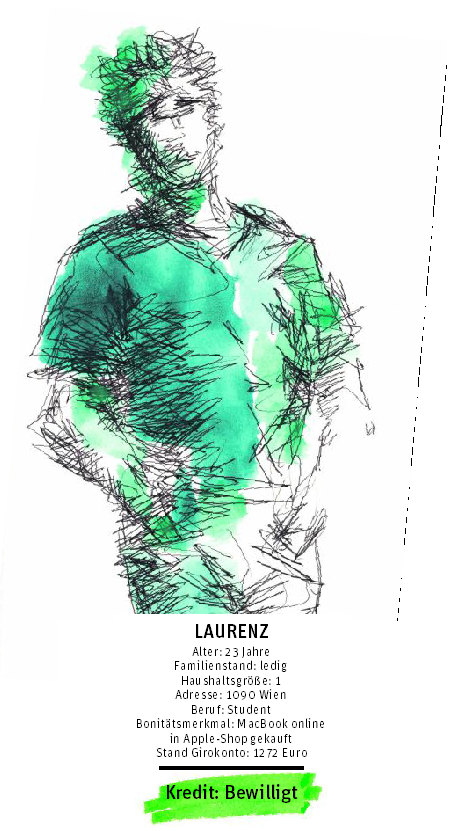

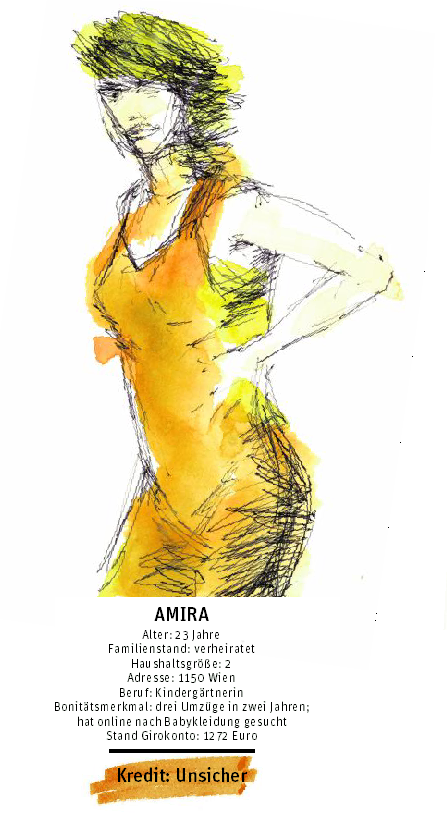

Laurenz ist 23 Jahre alt, Student und lebt allein in einer Wohnung im neunten Wiener Gemeindebezirk. Bislang ist er keine Rechnung säumig geblieben. Diese Eigenschaften reichen, um ihm bei einer sogenannten Bonitätsprüfung einen hervorragenden Wert zu bescheren. Laurenz könnte sich einen teuren Fernseher besorgen und ihn per Ratenzahlung abstottern – oder im Internet für hunderte Euro Kleidung bestellen. Bei anderen ist das nicht so. Ein fiktives Beispiel: Amira, ebenfalls 23 Jahre alt. Ihr Kontostand ist zwar genauso hoch wie der von Laurenz, allerdings ist sie in letzter Zeit oft umgezogen. Außerdem hat sie online Babykleidung bestellt – was auf eine Schwangerschaft und damit also finanzielle Belastungen hindeuten könnte. Deshalb erhält sie kein grünes Licht für eine Ratenzahlung – denn ihr "Score" ist nur passabel.

Finanzielle Wahrscheinlichkeitsrechnung

Dieser Wert gibt die vermeintliche Wahrscheinlichkeit an, mit der Personen oder Unternehmen ihre Kredite zurückzahlen können. Auch Spitzenpolitiker zittern vor ihnen: wenn etwa große Ratingagenturen wie Moody's berechnen, ob der österreichische Staat noch in die Kategorie "AAA" oder ins schlechtere "AA" fällt. Doch in der Wirtschaft sind solche Berechnungen nichts Neues. Privatpersonen kamen hingegen in den vergangenen Jahrzehnten nur äußerst selten mit ihnen in Kontakt.

Da wurde höchstens beim geplanten Bau eines Eigenheims überlegt, ob es angesichts Jobaussichten, Familienplanung und wirtschaftlicher Gesamtsituation ratsam wäre, sich zur jahrzehntelangen Abzahlung einer Hypothek zu verpflichten. Viele Bankberater rühmten sich dann auch noch, die Persönlichkeit ihrer Klienten akkurat einschätzen zu können. Kein Wunder, dass in Werbekampagnen von Geldinstituten noch heute das "Vertrauen" öfter als andere Wörter auftaucht.

Bild nicht mehr verfügbar.

Die Ära des Misstrauens

Doch diese Zeiten sind vorbei: Mittlerweile regiert das Misstrauen. Selbst bei Kleinstbeträgen schalten Händler externe Dienstleister zur Bonitätsprüfung ihrer potenziellen Kunden ein. Allein in Österreich soll es laut Brancheninsidern pro Jahr dutzende Millionen Abfragen geben. Dafür verantwortlich sind natürlich auch neue Bezahlmöglichkeiten: Im Onlinehandel können Kunden per Lastschrift oder Kreditkarte bezahlen, außerdem locken Verkäufer mit Ratenzahlungen.

Neue Smartphones werden etwa durch den Abschluss eines Mobilfunkvertrags über mehrere Monate hinweg abbezahlt. Ein Zahlungsausfall würde da natürlich schmerzen und soll bestmöglich ausgeschlossen werden. Durch dubiose Berechnungsmethoden und falsche Daten werden aber auch unbescholtene Bürger plötzlich für kreditunfähig erklärt.

Arge Daten: "Eine Schmuddelbranche"

Mehrere Firmen haben sich in den vergangenen Jahren als externe Dienstleister auf Bonitätsprüfungen spezialisiert. Darunter beispielsweise CRIF oder Bisnode WiData. Gut ist ihr Ruf nicht. Hans Zeger, Obmann der Arge Daten, reagiert offenkundig genervt, spricht man ihn auf diese Unternehmen an. "Was gibt es da zu sagen, das ist eine einzige Schmuddelbranche", sagt Zeger, der zahlreiche Skandale bei Bonitätsüberprüfern dokumentiert hat. Auch die Arbeiterkammer Wien ist besorgt. In einer groß angelegten Studie prangerte sie vergangenes Jahr die Praktiken der Bonitätsprüfer an. Dabei schweben zwei brisante Verdachtsmomente über der Branche: Erstens sollen sachfremde Daten in die Berechnung einfließen, was das Ergebnis verfälschen kann. Zweitens ist nicht klar, ob die Informationen auf legalem Weg bezogen worden sind.

Der Vorname als Merkmal

Zurück zu Laurenz, der im echten Leben anders heißt: Bisnode WiData hat ihm aufgrund seines Namens, seiner Adresse und seines Alters einen exzellenten Score berechnet. Das weiß Laurenz, weil er die Firma zur Herausgabe der über ihn gesammelten Daten aufgefordert hat. Aber reichen diese drei Merkmale – Name, Alter, Adresse – wirklich, um grünes Licht für Kredite zu geben? Bisnode bestreitet das. "Scoreberechnungen beruhen auf einer Vielzahl von Elementen", heißt es auf Anfrage des STANDARD.

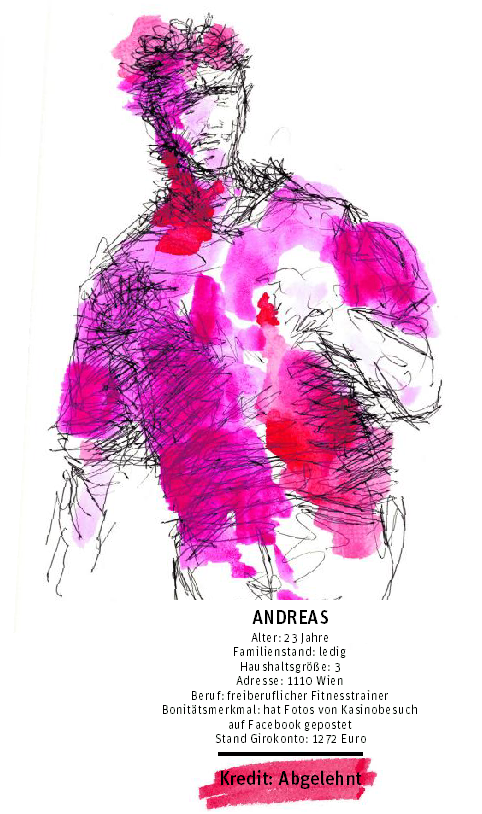

Bei soziodemografischen Daten würde jedenfalls "eine Vielzahl unterschiedlicher Elemente einfließen". Das passiert durch intransparente Algorithmen, die als Geschäftsgeheimnis gelten. Unklar bleibt dennoch, ob eine Amira aus dem fünfzehnten Bezirk oder ein Andreas aus Favoriten ähnlich gut wie Laurenz abgeschnitten hätten. "Selbst wenn manche Namen – böse gesagt – auf ein bestimmtes Lebensumfeld hinweisen, wäre die Nutzung dieses Merkmals jedenfalls diskriminierend gegenüber dem jeweiligen Individuum", sagt Daniela Zimmer von der Arbeiterkammer Wien. Bisnode bestreitet solche Praktiken vehement und gibt an, "nur handfeste und belegbare Fakten" zu verwenden, um Ausfallswahrscheinlichkeiten zu berechnen.

Einkauf um 15 Euro, Spekulationen eröffnet

Prinzipiell sei laut Arbeiterkammer auch nichts dagegen einzuwenden, sogenannte "schwarze Listen" anzulegen, in denen Personen gesammelt werden, die ihre Rechnungen nicht bezahlen. In der Gewerbeordnung würden Wirtschaftsauskunfteien für Privatpersonen aber kaum reguliert, moniert Daniela Zimmer. Sie fordert daher, dass Bonitätsprüfungen erst ab einem bestimmten Betrag eingeholt werden dürfen, um die Inflation der Abfragen einzudämmen. Denn das Risiko eines Zahlungsausfalls gehöre zum Beruf des Händlers dazu – und wer sich im Netz für 15 Euro ein T-Shirt bestellt, sollte sich damit nicht zu Spekulationen über seine Finanzlage verpflichten.

Außerdem sollen nur sachlich begründbare Schlüsse aus den Daten gezogen werden dürfen. So berichteten Branchenexperten, dass oftmalige Umzüge den Score einer Person verschlechtern – denn diese könnten ja so oft umziehen, um ihre Rechnungsadresse zu verschleiern. Eine infame Unterstellung, die sachlich kaum begründbar ist. Ein anderes Beispiel: In Deutschland wurde unlängst publik, dass die Bonität von Privatpersonen leidet, wenn sich diese bei verschiedenen Bankinstituten über Kredite informieren – und sei es nur, um die unterschiedlichen Angebote miteinander vergleichen zu können.

Justizbeamte bestochen

Aber auch im Bereich der Datenbeschaffung sollen Bonitätsprüfer immer skrupelloser vorgehen. So vermutete etwa der Verein für Konsumenteninformationen (VKI) unlängst im Ö1-Magazin Digital Leben, dass die Wirtschaftsauskunftei CRIF Daten illegitimerweise aus dem zentralen Melderegister abgesaugt habe. Für Aufsehen sorgte vor einigen Jahren die DeltaVista, die Justizbeamte bestochen hatte, um Exekutionseinträge einsehen zu können. Mehr als zwei Millionen Datensätze wurden von 23 Beamten illegal weiterverkauft.

Die Datenschutzbehörde bestätigt auf Anfrage des STANDARD, dass Beschwerden gegen Wirtschaftsauskunfteien "nichts Ungewöhnliches" seien. Ständig würden neue Fälle überprüft werden. Das Thema dürfte in Zukunft allerdings noch drängender werden. Schon jetzt heißt es hinter vorgehaltener Hand, dass Wirtschaftsauskunfteien auch soziale Netzwerke wie Facebook und Co durchkämmen, um Daten für Kreditberechnungen zu ergattern. Dann könnte das Urlaubsfoto vom Kasinobesuch plötzlich dazu führen, dass der Möbelhändler die Ratenzahlung für die neue Wohnzimmereinrichtung ablehnt. Für Daniela Zimmer von der AK Wien wäre hier die rote Linie überschritten: "Diese Daten müssen tabu bleiben." Es bestehe die Gefahr einer Überwachungsmaschinerie, in der "Schattendateien" von jedem Österreicher angelegt würden. Tatsächlich wirbt etwa die Bisnode WiData auf ihrer Website damit, Finanzprofile zu "über sieben Millionen Privatpersonen in Österreich" anzubieten.

Die Regierung spielt Ball

Die Politik scheint sich dem Thema allerdings nur im Schneckentempo anzunehmen. Zwar wurde im Koalitionsabkommen das Thema "Scoring" sogar erwähnt, umgesetzt wurde bislang allerdings nichts. Die Nachfrage nach konkreten Plänen der Regierung gestaltet sich zur Tour de Force: Im Sozialministerium, das auch für Konsumentenschutz zuständig ist, verweist man etwa auf die Gewerbeordnung, die das Wirtschaftsministerium regelt.

Dort heißt es, zuständig sei das Bundeskanzleramt, denn die Regelung solle im Datenschutzgesetz getroffen werden. Anruf im Bundeskanzleramt: Man müsse die Materie prüfen. Zehn Tage später kommt die Antwort, dass der Verfassungsdienst das Datenschutzgesetz doch nicht für das richtige Instrument halte. Passen würde eher die Gewerbeordnung. Man merkt: SPÖ- und ÖVP-geführte Ministerien spielen sich den Ball also gegenseitig zu. Das sieht auch der grüne Abgeordnete Albert Steinhauser so: "Dass Handlungsbedarf besteht, sollte bekannt sein. Offensichtlich wollen ÖVP und SPÖ aber nichts an den Missständen ändern."

Grüne fordern Reformen

Die Grünen fordern eine ganze Reihe an Reformen (Anfragen an andere Oppositionsparteien blieben unbeantwortet): Es soll klar festgelegt werden, welche Art von Daten und Quellen verwendet werden dürfen. Außerdem müssen Daten mit Quellenangaben versehen werden und Löschungsfristen festgelegt werden. Für Steinhauser agieren die "Ratingagenturen der kleinen Leute" in einem kaum regulierten Raum. Dabei "berührt das massiv die Privatsphäre der Betroffenen und hat ganz konkrete negative Auswirkungen auf das Alltagsleben", sagt Steinhauser. Bislang heißt es in der Gewerbeordnung nur, dass die "Erteilung von Auskünften über private Verhältnisse, die mit der Kreditwürdigkeit in keinem Zusammenhang stehen", verboten seien.

IT-Firmen expandieren

Dass politische Regelungen der technologischen Realität hinterherhinken, ist nichts Neues. Doch im Bereich der Bonitätsüberprüfungen drängt die Zeit. Große IT-Konzerne wie Facebook oder Google arbeiten mit Hochdruck daran, in klassische Segmente von Bezahldiensten einzubrechen. So können sich Facebook-Nutzer gegenseitig Geld überweisen, während Google bei Suchergebnissen einen "Bezahlknopf" integriert. Dass die Unternehmen ihren Datenschatz nutzen, um selbst Bonitätsüberprüfungen anzubieten, wäre da nur naheliegend – und ein massiver Einbruch in die Privatsphäre der Nutzer. Für Aufsehen sorgte vergangene Woche etwa ein von Apple eingereichtes Patent: Der IT-Konzern stellte darin ein System vor, das Werbeanzeigen automatisch dem Kontostand der Nutzer anpasst. Das Patent wurde zwar noch nicht genehmigt, liefert aber einen schaurigen Einblick in die schöne neue Welt der Finanzdaten im Netz.

Wohin diese Entwicklung führen könnte, hat der Autor Gary Shteyngart schon 2010 in seinem vielbeachteten Roman Super Sad True Love Story illustriert. In Shteyngarts dystopischer Vision prangt über dem Kopf jedes Menschen ein Zeichen, das dessen Bonität angibt – dank Datenbrillen für alle sichtbar. Laufend werden die Berechnungen aktualisiert. Als Freund, Mitarbeiter oder Partner begehrenswert ist nur, wer hellgrün leuchtet. Das Buch zeige, was mit Menschen passiert, wenn die Gesellschaft ihre Mitglieder primär über Kredit-Scores definiert, schrieb die New York Times in einer Rezension. So viel sei verraten: nichts Gutes. (Fabian Schmid, 25.7.2015)